Κίνημα Υπέρβαση – Δανειοληπτών: Συνέντευξη του Στέφανου Κουλουμπή

Ο κ. Στέφανος Κουλουμπής είναι Υπεύθυνος στο Γραφείο του Πειραιά και Υπεύθυνος Δικτύου Γραφείων του Κινήματος ΥΠΕΡΒΑΣΗ ( δανειοληπτών ) σε όλη την Ελλάδα.

Ο κ. Στέφανος Κουλουμπής είναι Υπεύθυνος στο Γραφείο του Πειραιά και Υπεύθυνος Δικτύου Γραφείων του Κινήματος ΥΠΕΡΒΑΣΗ ( δανειοληπτών ) σε όλη την Ελλάδα.

Ο κ. Στέφανος Κουλουμπής είναι Υπεύθυνος στο Γραφείο του Πειραιά και Υπεύθυνος Δικτύου Γραφείων του Κινήματος ΥΠΕΡΒΑΣΗ ( δανειοληπτών ) σε όλη την Ελλάδα.

Παράλληλα, είναι μέλος της Διοικούσης Επιτροπής και Ιδρυτικό Μέλος του Κινήματος.

Ο κ. Κουλουμπής απαντά παρακάτω σε μια σειρά από ερωτήσεις:

ΔΗΜΟΣΙΟΓΡΑΦΟΣ

Κ. Κουλουμπή, ο λόγος ή αν θέλετε το κίνητρο γι’ αυτήν την συνέντευξή μας ήταν μια σειρά Δικαστικών αποφάσεων όπου δικαιώθηκαν δανειολήπτες-μέλη του Κινήματος «ΥΠΕΡΒΑΣΗ», σε ‘διαταγές πληρωμής’ που είχαν εκδοθεί εις βάρος τους από τις Τράπεζες. Αλλά ας ξεκινήσουμε από τα απλά και να σας ρωτήσω γιατί ο κόσμος δεν γνωρίζει : Tι είναι το Κίνημα ΥΠΕΡΒΑΣΗ ;

Σ.Κ. / ΥΠΕΡΒΑΣΗ

Κατ’ αρχάς να σας ευχαριστήσω κι εγώ για το ενδιαφέρον σας και θεωρώ ότι η συνέντευξη αυτή σίγουρα θα βοηθήσει πολλούς αναγνώστες σας και για το λόγο αυτό έρχομαι απευθείας στο προκείμενο.

Η ‘ΥΠΕΡΒΑΣΗ’ είναι ένα αδέσμευτο, υπερκομματικό Κίνημα Πολιτών που εμπνευστήκαμε από το άρθρο 120 του Συντάγματος και αποφασίσουμε να πάρουμε τις τύχες μας στα χέρια μας. Εδώ και 3,5 χρόνια έχουμε περάσει στην πράξη παράγοντας αποτέλεσμα (κατάθεση αγωγών, ακυρώσεις διαταγών πληρωμής και άλλα) και διαπιστώνουμε ότι όλο και περισσότεροι ενωνόμαστε στον αγώνα ενάντια στην ασύδοτη τραπεζοκρατία. Και για να προλάβω την ερώτησή σας, να επισημάνουμε ότι δεν είμαστε Πολιτικό κόμμα, ούτε ΜΚΟ και δεν χρηματοδοτούμαστε από τον Κρατικό Προϋπολογισμό ούτε από άλλα φανερά ή μυστικά κρατικά κονδύλια. Οι χρηματοδότες μας είναι τα «μέλη» μας των οποίων μόνο τα συμφέροντα υπηρετούμε.

ΔΗΜΟΣΙΟΓΡΑΦΟΣ

Μου είπατε νωρίτερα ότι η ΥΠΕΡΒΑΣΗ αριθμεί γύρω στα 30.000 μέλη και φίλοι και ότι καθημερινά έχετε είτε στο γραφείο σας είτε στις ημερίδες που γίνονται σε διάφορα σημεία στην Ελλάδα συναντήσεις με κόσμο που ψάχνει να βρει πραγματική «λύση» στο πρόβλημα που λέγεται Δάνεια – Εφορία – Ασφαλιστικά Ταμεία. Ποια είναι η δική σας αντίληψη για όλον αυτόν τον κόσμο που τρέχει, προσπαθεί και ματώνει χωρίς να βλέπει φως στο τούνελ ;

Σ.Κ. /ΥΠΕΡΒΑΣΗ

Κατ’ αρχάς να επισημάνω ότι 8 στους 10 Έλληνες χρωστούν σε τράπεζες ή/και σε Εφορία – Ταμεία. Πρέπει επιτέλους ως πολίτες να «απενοχοποιηθούμε» γιατί όταν λειτουργούμε με ‘ενοχικά σύνδρομα’ – σας θυμίζω το «μαζί τα φάγαμε» και το «όλοι οι Έλληνες είναι μπαταχτσήδες»- τότε η εις βάρος μας χειραγώγηση είναι δεδομένη και είναι επόμενο να παρασυρθούμε και να κάνουμε επιπόλαια και μοιραία σφάλματα … για τα οποία θα μετανιώνουμε πικρά !

Τα πράγματα σήμερα έχουν αλλάξει ! Τελείως διαφορετικά το 1ο εξάμηνο του 2016 με την αποχή των συμβολαιογράφων όπως και των δικηγόρων που δεν έγιναν πλειστηριασμοί.. – Είναι αλήθεια ότι αυτή η κατάσταση οδήγησε πολλούς σε μία εκτεταμένης διάρκειας χειμερία νάρκη … – Αφύπνιση μηδενική – αντίδραση καμία … Οι τράπεζες όμως δεν σταμάτησαν να δουλεύουν…. Οι Τράπεζες στοχεύουν σε 50.000 πλειστηριασμούς το 2017/2018. Έχουν εκδοθεί πάνω από 40.000 Διαταγές Πληρωμών και από την ΑΑΔΕ έχουν μπει σε πρόγραμμα πλήθος πλειστηριασμών, κατασχέσεων και δεσμεύσεων τραπεζικών λογαριασμών. Και για να είμαι σαφής, ΔΕΝ υπάρχει προστασία 1ης κατοικίας. Γι’ αυτό και τονίζουμε ότι λύση είναι μία : «ΥΠΕΡΒΑΣΗ» – «θωρακιστείτε νομικά» ως αντισυμβαλλόμενοι στις δανειακές συμβάσεις που έχετε με τις Τράπεζες και στη βάση του Ευρωπαϊκού κεκτημένου που το έχουμε ως Ελλάδα ακριβοπληρώσει και που ήδη έχει ενσωματωθεί στο Ελληνικό Δίκαιο. Δυστυχώς ελάχιστοι γνωρίζουν τα δικαιώματά τους ως Ευρωπαίοι πολίτες, καταναλωτές, δανειολήπτες ! Οι Τράπεζες από την άλλη, θέλουν πελάτες χρεωμένους σ’ αυτές για όσο γίνεται μακρύτερο χρονικό διάστημα. Αυτό εξάλλου είναι το ‘αίμα’ που κυκλοφορεί στις φλέβες του τραπεζικού συστήματος , το «χρέος» ! Σας ζητούν, σας πιέζουν, σας εκβιάζουν, σας πειθαναγκάζουν να κάνετε ρυθμίσεις, νέες συμβάσεις και σίγουρα ν’ αποδεχθείτε ασυζητητί και να υπογράψετε τον Κώδικα Δεοντολογίας για τον «Συνεργάσιμο Δανειολήπτη» … Τα πάντα όλα να γίνονται όπως θέλουν οι Τράπεζες ως εάν ήταν ένας ‘αλάθητος θεσμός’ αλλά πάντα σε βάρος του δανειολήπτη πολίτη που σε κάθε περίπτωση καλείται να πληρώσει το μάρμαρο και την μετακύληση του ιδιωτικού χρέους των τραπεζών στο «δημόσιο», σε όλους εμάς δηλαδή ! Με άλλα λόγια οι Τράπεζες επιμένουν και κάνουν τα πάντα για να παίζουν μπάλα με την αντίπαλη ομάδα, τους δανειολήπτες που τους θέλουν να στέκονται «κέρινα ομοιώματα» για να κερδίζουν εύκολα και ακάματα το παιχνίδι και σίγουρα με τρόπο που τις βολεύει και συμφέρει !

Στην ΥΠΕΡΒΑΣΗ λοιπόν δεν αφήνουμε τις Τράπεζες να παίξουν μπάλα με … δανειολήπτες ‘αγάλματα’ … !!! Απέναντί τους υπάρχει μια πολυπληθής ομάδα, με χιλιάδες μέλη, με μια αξιοσημείωτη ‘επιστημονική ομάδα’ με επικεφαλής τον Πρόεδρο Κυριάκο Τόμπρα – οικονομολόγο και επικεφαλή της Νομικής Προστασίας τον Λεωνίδα Στάμο και μια άρτια και ισχυρότατη επιστημονική ομάδα όπως και στελέχη στα γραφεία μας που είναι μορφωμένα και εξειδικευμένα στο αντικείμενο. Η ΥΠΕΡΒΑΣΗ έχει επιβεβαιωμένα «άμυνα», «κέντρο» – «επίθεση» και προ πάντων ‘στρατηγική’ !

ΔΗΜΟΣΙΟΓΡΑΦΟΣ

Τι εννοείτε δηλαδή ; ότι οι δανειολήπτες δεν καλύπτονται από το Νόμο Κατσέλη και από τον Κώδικα Δεοντολογίας του Συνεργάσιμου Δανειολήπτη ;;;

Σ.Κ. /ΥΠΕΡΒΑΣΗ

Πρώτα-πρώτα να πούμε ότι η πραγματική προστασία της 1ης κατοικίας από τους πλειστηριασμούς, δηλαδή η «ΟΡΙΖΟΝΤΙΑ ΕΞΩΔΙΚΑΣΤΙΚΗ ΠΡΟΣΤΑΣΙΑ» καταργήθηκε την 31/12/2014. Η Κυβέρνηση Σαμαρά-Βενιζέλου δεν την ανανέωσε ενώ την ίδια σκληρή μνημονιακή απαίτηση των δανειστών και της ΤτΕ ακολούθησε και η κυβέρνηση ΣΥΡΙΖΑ-ΑΝΕΛΛ, που δεν τόλμησε ποτέ να την επαναφέρει.

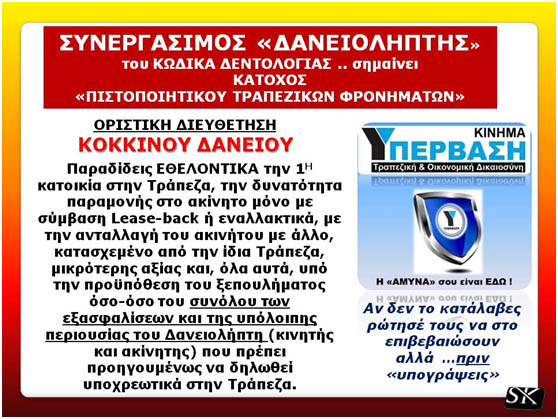

Γνωρίζετε τι ακριβώς προβλέπει ο Κώδικας Δεοντολογίας που νομοθετήθηκε μονομερώς από την ΤτΕ ; Πόσοι αλήθεια γνωρίζουν ότι η ΟΡΙΣΤΙΚΗ ΔΙΕΥΘΕΤΗΣΗ του κόκκινου δανείου τους περνά αναγκαστικά μέσα από την εθελοντική παράδοση της 1ης κατοικίας στην τράπεζα, την δυνατότητα παραμονής στο ακίνητο μόνο με σύμβαση lease back ή εναλλακτικά, με την ανταλλαγή του ακινήτου με άλλο, κατασχεμένο από την ίδια τράπεζα, μικρότερης αξίας και, όλα αυτά, υπό την προϋπόθεση της συνολικής ρευστοποίησης, δηλαδή του ξεπουλήματος όσο-όσο, του συνόλου των εξασφαλίσεων και της υπόλοιπης περιουσίας του δανειολήπτη, κινητής και ακίνητης, η οποία πρέπει προηγουμένως να δηλώνεται υποχρεωτικά στην Τράπεζα μέσα από την διαδικασία του Συνεργάσιμου Δανειολήπτη ; Τι περισσότερο δηλαδή από αυτά ζητά από τον δανειολήπτη ένας κοινός ..αισχρός ΤΟΚΟΓΛΥΦΟΣ ;

ΔΗΜΟΣΙΟΓΡΑΦΟΣ

Ο κόσμος σίγουρα δεν τα γνωρίζει όλα αυτά που μας περιγράφετε.. Και με το νέο νόμο Κατσέλη, τι γίνεται ;

Σ.Κ. /ΥΠΕΡΒΑΣΗ

Σε ότι αφορά το νέο νόμο Κατσέλη σας τονίζω ότι πηγαίνει πακέτο με την αποδοχή των όρων του Συνεργάσιμου Δανειολήπτη και του Κώδικα Δεοντολογίας της ΤτΕ. Άρα καταλαβαίνετε ότι η ένταξη στο νέο νόμο Κατσέλη είναι ωσάν να παραδίδεις στην Τράπεζα «γη και ύδωρ» ! Λάβετε επίσης υπόψη ότι το 50% των δανειοληπτών, αφαιρουμένων ακόμη και των αυτοαπασχολούμενων (χωρίς προσωπικό) κλπ, δεν διαθέτει τις τυπικές προϋποθέσεις υπαγωγής ένεκα της εμπορικής ιδιότητας. Για το υπόλοιπο 50% των δανειοληπτών τουλάχιστον οι μισοί δεν πληρούν τις προϋποθέσεις υπαγωγής. Για να μην αναλύσω ακόμη περισσότερο τα …«φίλτρα» έγκρισης υπαγωγής, θα σας πω απλά ότι μόνο 1 στους 10 θα προστατέψει την 1η κατοικία του και όχι 2 στους 3 όπως υποστηρίζει η κυβέρνηση. Και για να μην αφήσουμε εκτός τον προηγούμενο και πιο φιλικό στους δανειολήπτες Νόμο Κατσέλη να τονίσουμε ότι οι καλές αποφάσεις στατιστικά μέχρι σήμερα δεν υπερβαίνουν τις 10.000 δηλαδή ποσοστό μικρότερο του 10% (επί συνόλω 150.000 που είχαν υπαχθεί στον αρχικό Νόμο Κατσέλη).

ΔΗΜΟΣΙΟΓΡΑΦΟΣ

Μου είπατε νωρίτερα ότι ο νέος ΚΠολΔ είναι «τραπεζοκεντρικός» και δημιουργεί ‘παγίδες’ στους δανειολήπτες. Τι εννοούσατε με αυτό ;

Σ.Κ. /ΥΠΕΡΒΑΣΗ

Ο νέος ΚΠοΔ είναι όντως ‘τραπεζοκεντρικός’. Ψηφίστηκε τον Ιούνιο του 2015 και ήταν προαπαιτούμενο για το 3Ο μνημόνιο. Για να γίνει λοιπόν κατανοητό… , όταν ένας οφειλέτης χάνει το σπίτι του στον πλειστηριασμό για χρέη στο δημόσιο ή τα ασφαλιστικά ταμεία, το 65% του πλειστηριάσματος, τα χρήματα δηλαδή, πηγαίνουν κατά 65% πρώτα στις τράπεζες, για να καλύψουν οφειλές από δάνεια και κάρτες και ο ίδιος συνεχίζει να χρωστά στο δημόσιο και τα ταμεία. Έτσι όχι μόνο χάνει την περιουσία του, αλλά κινδυνεύει να καταλήξει και στη φυλακή, αφού οι οφειλές σε δημόσιο και ταμεία είναι ποινικοποιημένες. Μην ξεχνάτε το εξής σημαντικό ! Στις περιπτώσεις πλειστηριασμού για χρέη σε Δημόσιο και Ασφαλιστικά Ταμεία δεν έχουμε έκδοση Διαταγής Πληρωμής….. όπως ισχύει για τις Τράπεζες και αυτό εξυπηρετεί στο μέγιστο τις Τράπεζες. Προς τούτο λοιπόν και η απόδοση του χαρακτηρισμού «τραπεζοκεντρικός» για τον νέο ΚΠολΔ.

ΔΗΜΟΣΙΟΓΡΑΦΟΣ

Και τι λοιπόν συμβουλεύετε τον κόσμο να κάνει ; Από την μια Εφορίες και Ταμεία από την άλλη οι Τράπεζες… Ο πολίτης βρίσκεται εγκλωβισμένος σε μια απίστευτη και εξαιρετικά άσχημη καθημερινότητα.

Σ.Κ. /ΥΠΕΡΒΑΣΗ

Ο κόσμος παλεύει καθημερινά με δύο θηρία για να επιβιώσει : την ‘σκύλα’ και την ‘χάρυβδη’ κατ’ αντιστοιχία δηλ. «τράπεζες» και «εφορία-ταμεία». Ας έρθει να ενημερωθεί από τα γραφεία μας και να θωρακιστεί νομικά σε ότι αφορά τις τράπεζες γιατί εκεί που θα πρέπει να εστιάσει την προσοχή του είναι εκεί που ελλοχεύει το «ποινικό» δηλ. οφειλές προς το Δημόσιο και τα ασφαλιστικά ταμεία όπου θα πρέπει να κάνει ρυθμίσεις για να αποφύγει τα χειρότερα. Ακόμη και στο θέμα Εφορίας και Ταμείων η ΥΠΕΡΒΑΣΗ μπορεί να βοηθήσει. Με την ευκαιρία αυτή να πω ότι πέρα από το Τραπεζικό και το Συνταξιοδοτικό (Τραπεζικό : έχουν ήδη κατατεθεί έξι (6) Ομαδικές Αγωγές εκ των οποίων η τελευταία, η 6η σύμφωνα με τον νέο ΚΠολΔ και αναμένεται να εκδικασθεί το 2Ο εξάμηνο του 2017) – Συνταξιοδοτικό : έχουν κατατεθεί 7 Ομαδικές Αγωγές για τις μνημονιακές περικοπές που έχουν κριθεί αντισυνταγματικές από το ΣτΕ. και συνεχίζουμε πλέον με ‘ατομικές’)

Ξεκινήσαμε πρόσφατα μία νέα δράση που αφορά τα ‘φορολογικά’ θέματα. Για του λόγου το αληθές και η απόφαση 4571/2016 Εφετείου Αθηνών όπου μέλος μας που χρωστούσε 212.329,37 ευρώ από Φόρο Εισοδήματος, Τέλη, Έκτακτη Εισφορά και ΦΠΑ και ο οποίος δικαιώθηκε. Εδώ εντάσσουμε και τη νέα δράση μας για τον Εξωδικαστικό Συμβιβασμό για Νομικά πρόσωπα- εταιρείες, και τούτο διότι ελλοχεύουν πολλές παγίδες στο αίτημα υπαγωγής στη νέα ηλεκτρονική πλατφόρμα επίλυσης οφειλών σε πιστωτές του Δημοσίου και Ιδιωτικού τομέα. Μπορούμε επίσης μέσω της Επιστημονικής Ομάδας της ΥΠΕΡΒΑΣΗΣ να επιλύσουμε θέματα που αφορούν φυσικά πρόσωπα. Παρόλο που είχε εξαγγελθεί ότι για τα φυσικά πρόσωπα θα υπάρξει λύση … όπως αυτή του ‘εξωδικαστικού συμβιβασμού’ αυτή ματαιώθηκε για αργότερα αφού πρώτα κυβέρνηση και δανειστές αξιολογήσουν το αποτέλεσμα του «εξωδικαστικού συμβιβασμού» για τις εταιρείες.

Η ΥΠΕΡΒΑΣΗ μέσω της επιστημονικής της ομάδας [Οικονομολόγοι – Νομικοί – Φοροτεχνικοί] βοηθά τα μέλη της αποτελεσματικά. Εξάλλου αυτός είναι και ο σκοπός του Σωματείου. Όπως είπα στην αρχή…. έχουμε εξαιρετική άμυνα, δυνατό κέντρο και φοβερή επίθεση… και αυτό το αποδεικνύουν οι δικαστικές αποφάσεις που σε ποσοστό περί τα 90% σε πρωτόδικη βάση κερδίζονται από την ΥΠΕΡΒΑΣΗ για τα μέλη της και σε ότι αφορά το υπόλοιπο 10% προχωράμε στο Εφετείο.

Ελάτε να ενημερωθείτε από τα γραφεία μας ή καλέστε μας τηλεφωνικά. Και επειδή υπάρχουν πολλοί που κριτικάρουν δίχως να γνωρίζουν, η ΥΠΕΡΒΑΣΗ αναρτά στο ιστολόγιο της τις Δικαστικές Αποφάσεις που δικαιώνουν τα μέλη της και τούτο για να είναι η απόδειξη αυτών που λέμε ‘απτή’ – Δεν είναι τυχαίο ότι δεν υπάρχει σπίτι μέλους του Κινήματος ΥΠΕΡΒΑΣΗ που είχε κάνει σωστά τις διαδικασίες και να βρίσκεται το σπίτι του στα πινάκια των πλειστηριασμών. Αυτό που κάνουμε ΔΕΝ ΕΤΥΧΕ – ΠΕΤΥΧΕ !!!

ΔΗΜΟΣΙΟΓΡΑΦΟΣ

Όταν μιλάτε για «θωράκιση» του δανειολήπτη τι εννοείτε ;

Σ.Κ. /ΥΠΕΡΒΑΣΗ

Η ‘θωράκιση’ του δανειολήπτη συνίσταται στα εξής :

1) Ομαδική Αγωγή για το Kούρεμα των Δανείων και των Καρτών μας συν αποζημίωση (γι’ αυτό και στην Αγωγή μπορεί να πάρουν μέρος και όσοι δεν έχουν δάνεια, οπότε ως απλοί «φορολογούμενοι».

2) Εξώδικο Επανακαθορισμού Τραπεζικών Οφειλών

3) Αγωγή Αποζημίωσης στις Εισπρακτικές Εταιρείες

4) Ανακοπή & Ακύρωση της Διαταγής Πληρωμής

5) Αγωγή Αποζημίωσης στην Τράπεζα για την παράνομη & καταδολιευτική έκδοση της Διαταγής Πληρωμής

Τα ‘1’ & ‘2’ είναι τα ουσιαστικά, αρχικά βήματα. Και τα χαρακτηρίζω ουσιαστικά / ζωτικά διότι έχει σημασία ο «δανειολήπτης» να έρθει έγκαιρα στην ΥΠΕΡΒΑΣΗ και όχι κατόπιν εορτής.. Κάποιοι έρχονται με το έγγραφο του πλειστηριασμού του ακινήτου τους… Η σωστή χρονική στιγμή είναι πριν επιδοθεί η Διαταγή Πληρωμής. Σε κάθε περίπτωση θα τον βοηθήσουμε στο μέτρο που τούτο είναι εφικτό αλλά ο ‘παράγοντας’ χρόνος παίζει εξαιρετικά σημαντικό ρόλο.

ΔΗΜΟΣΙΟΓΡΑΦΟΣ

Και τα γραφεία σας ; Που βρίσκονται ;

Σ.Κ. /ΥΠΕΡΒΑΣΗ

Το γραφείο του Πειραιά βρίσκεται στην Γρ. Λαμπράκη 120, β’ όροφος στο Πασαλιμάνι.- Τηλ. Επικοινωνίας : 210 4117210 / 11. – Τα κεντρικά στην Αθήνα είναι στην Ομόνοια, Αγ. Κωνσταντίνου 2 [τηλ. 210 5200 452] – Η Γραμματεία Δικτύου είναι στον Πειραιά. Το δίκτυο γραφείων μας βρίσκονται στην Θεσσαλονίκη, στο Ηράκλειο, στον Βόλο, στην Ναύπακτο και όπου δεν υπάρχει γραφείο, η ενημέρωση και διεκπεραίωση γίνεται από το γραφείο του Πειραιά.

Κάθε Τετάρτη στις 6.55 το βράδυ έχουμε την τηλεοπτική εκπομπή των μελών της ΥΠΕΡΒΑΣΗΣ που εκπέμπει από το φιλόξενο κανάλι KONTRA CHANNEL και για όσους έχουν πρόσβαση στο διαδίκτυο μπορεί να πληροφορούνται καθημερινά από τα δύο blogs δηλ. το Κεντρικό : http://kinima-ypervasi.gr/ και του Πειραιά :

http://filoiypervasi-pireas.blogspot.gr/

ΔΗΜΟΣΙΟΓΡΑΦΟΣ

Ευχαριστούμε για την ενημέρωση που πιστεύω ότι οι εξελίξεις θα μας αναγκάσουν να τα ξαναπούμε –το εύχομαι- σύντομα.

Σ.Κ. / ΥΠΕΡΒΑΣΗ

Σας ευχαριστώ και εύχομαι να αφύπνισα κάποιους συμπολίτες μας. Γιατί ειλικρινά είναι τραγικό αυτό που συμβαίνει στην κοινωνία μας.

Ο «Συνεργάσιμος Δανειολήπτης» προϋποθέτει και έναν «Συνεργάσιμο Τραπεζίτη».

Λίγο δύσκολο μια και ο «Συνεργάσιμος Δανειολήπτης» στην ουσία εξισώνεται με ένα ‘Πιστοποιητικό Τραπεζικών φρονημάτων’, αντίστοιχο με εκείνα των ‘κοινωνικών φρονημάτων’ του ακροδεξιού κράτους των δεκαετιών του ’50 και του ’60…..

Καιρός όλοι μαζί και ενωμένοι στη βάση της προστασίας της περιουσίας μας αλλά και της αξιοπρέπειάς μας να αντιδράσουμε με θεσμικό τρόπο που είναι πολύ αποτελεσματικότερος από τις κατά καιρούς σικέ συγκεντρώσεις που εξατμίζουν την οργή και την αγανάκτηση και δεν φέρνουν το επιθυμητό αποτέλεσμα.